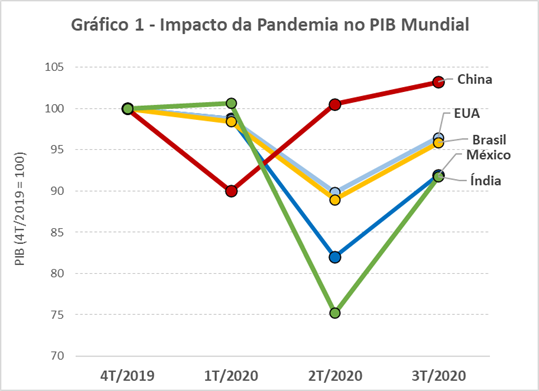

Panorama e perspectivas no setor de Shopping Centers

A Associação Brasileira de Shopping Centers projeta um crescimento de 9,5% para 2021

Talvez um dos setores mais atingidos pelas restrições impostas para conter a disseminação da Covid-19 seja o dos shopping centers. Essa atividade, que dependia quase que exclusivamente do fluxo de pessoas que visitavam seus corredores diariamente, viu todas as operações do país suspenderem as atividades em abril de 2020, sendo o mês mais impactado pelo coronavírus, até então, com queda de faturamento em 89% – conforme dados da Associação Brasileira de Shopping Centers (Abrasce) – quando comparado com o mesmo mês do ano anterior.

Segundo a Associação Brasileira de Lojistas de Shopping (Alshop), as visitas mensais aos shopping centers caíram de 502 milhões de pessoas em 2019 para 341 milhões no ano passado representando uma queda de 32%. Outros estudos também confirmam essa redução, como o Índice de Performance do Varejo (IPV), realizado pela FX Data Intelligence, o qual demonstra que, em 2020, a frequência de pessoas ficou 27,71% menor que em 2019. O IPV ainda traz dados referentes a lojas de ruas, em que a queda foi de apenas 2%, evidenciando que os efeitos mais duros foram sofridos pelos shoppings.

O tempo de permanência dentro dos centros de compras também foi reduzido, de uma hora e meia, em 2019, para uma média de 30 minutos ao longo de 2020, segundo pesquisa da Alshop. Esse dado vai ao encontro da percepção da Abrasce quanto a uma mudança de comportamento, em razão do medo da contaminação pelo coronavírus, que fez com que os visitantes passassem a ir com menos frequência aos shoppings tornando suas compras mais assertivas. A queda de circulação teve reflexo direto na receita nominal do setor que, de acordo com a Abrasce, registrou, em 2020, um faturamento de R$ 128,8 bilhões, uma queda de 33,2% em relação a 2019, quando o faturamento foi de R$ 192,8 bilhões.

Com o espaço físico sofrendo restrições de circulação, foram observadas nos players do mercado diversas ações, como redução dos custos condominiais e flexibilização das condições para faturamento de aluguéis, para amenizar o impacto que os lojistas tiveram e continuam tendo. Muitos desses lojistas também necessitaram buscar outros meios de receita, como o delivery e o drive-thru.

Segundo dados da Abrasce, no final de 2020 o número de empreendimentos com aplicativos já correspondia a 41%, demonstrando a já conhecida tendência de aceleração digital provocada pela pandemia (de diversos estudos, podemos citar o Análise do Comportamento de Consumo, publicado pelo Itaú em 9 de fevereiro de 2021; este relata que as compras digitais chegaram a crescer 29% no ano passado). Além dos lojistas, os shoppings buscaram desenvolver seus próprios marketplaces, sendo que, em 2020, 29% deles já operacionalizavam por esse canal, ante apenas 11% em 2019. A pesquisa ainda afirma que 59% dos shoppings pretendem implementar uma plataforma de marketplace nos próximos dois anos.

Apesar do impacto financeiro, sete shoppings foram inaugurados em 2020, somando-se aos 594 já em operação. O número de lojas também cresceu e chegou a 110 mil, uma alta de 5% na comparação com 2019. Houve, ainda, um crescimento de 2,8% no número de salas de cinemas, totalizando 2.982 unidades. Já a vacância ficou em 9,3% em 2020, contra 4,7% no ano anterior. No total, 7% dos shoppings passaram por algum tipo de expansão. Para os próximos anos, 26% dos empreendimentos pretendem expandir – número expressivo se considerarmos que, em 2019, apenas 10% dos shoppings tinham planos de ampliação.

Para 2021, está prevista a inauguração de 13 shoppings que, juntos, somam uma ABL de 278.227 m². O destaque fica por conta do Estado do Paraná que conta com quatro lançamentos e 127.200 m² de ABL, colocando o estado na 4ª posição em se tratando de ABL – ficando atrás apenas de São Paulo (1ª), Rio de Janeiro (2ª) e Minas Gerais (3ª).

Para 2021, a Abrasce projeta um crescimento de 9,5% baseado no cenário atual. A instituição acredita que a imunização da população é fundamental para a recuperação econômica. Em vista disso, a associação enviou uma carta aos prefeitos dos 222 municípios, onde há shoppings no Brasil, e aos governadores, colocando o setor à disposição para auxiliar no processo de vacinação da população.

Fonte: Relatório de Mercado Focus, 11 de janeiro de 2019.

Fonte: Relatório de Mercado Focus, 11 de janeiro de 2019.