A marca no fluxo de caixa descontado (Valuation)

Durante esses anos de reuniões, quando uma empresa se interessa ou tem a necessidade de realizar um estudo de valor (valuation), a partir da metodologia do fluxo de caixa descontado, a pergunta mais frequente que escutamos é: “E a minha marca? Quanto vale?”. E a resposta sempre é: “O fluxo de caixa descontado consegue captar o valor da sua marca.”

O empresário que tem a sua história pessoal e, muitas vezes familiar, confundida com a história da empresa, sabe do sangue e lágrimas derramados para chegar aonde chegou; porém, não percebe que a valoração da marca está em constante mutação.

A metodologia de avaliação de marca (Brand Value) tem três abordagens para valoração de uma marca, entre elas:

1. ABORDAGEM BASEADA EM CUSTOS: principalmente preocupada com o custo na criação ou substituição da marca. Por exemplo:

a) Custo acumulado ou método de custo histórico;

b) Método de custo de substituição.

2. ABORDAGEM BASEADA NO MERCADO: lida com o valor em que uma marca é vendida e está relacionada ao valor mais alto que um “comprador e vendedor participantes do mercado” estão dispostos a pagar por um ativo. Exemplos:

a) Abordagem comparável ou o método de comparação de venda de marca;

b) Método residual.

3. ABORDAGEM BASEADA EM RENDA: trata da valorização dos lucros líquidos futuros diretamente atribuíveis à marca para determinar o valor desta em seu uso atual. Exemplificando:

a) Método de royalties;

b) Fluxo de caixa descontado.

David A. Aaker e Aswath Damodaran, referências no tema, apresentam o fluxo de caixa descontado para valoração de marca também. Nas entrelinhas das projeções do valuation, a marca está implícita.

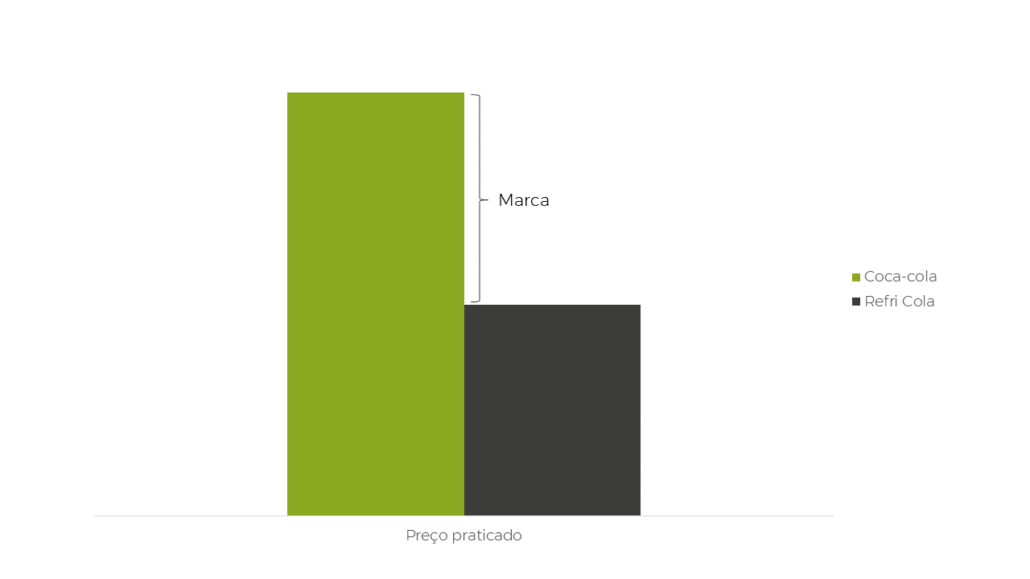

O exemplo clássico que apresentamos é considerando o preço ou ticket médio em relação a concorrentes diretos com marcas menos prestigiadas. A melhor visualização é imaginando por que a Coca-Cola pode cobrar um preço superior aos demais refrigerantes cola de similar qualidade, conforme demonstrado no gráfico a seguir:

De maneira simplificada, a diferença entre o preço que a Coca e os outros similares e sucedâneos cobram é a marca.

Logo, quando realizadas as projeções para a construção de um valuation com a metodologia do fluxo de caixa descontado, esta só é sustentada, alcança determinado volume de vendas, ticket médio, market share e custos e despesas por conta da marca. Ou seja, valor da empresa encontrado tem nele o valor da marca.