CEOs demonstram otimismo em relação à economia em pesquisa

Apesar de extremamente preocupados com incertezas políticas e tributárias, os CEOs estão otimistas em relação ao futuro da empresa e da economia

A PwC anualmente promove uma pesquisa com CEOs no Brasil e no mundo, sendo divulgada em março de 2021 sua 24ª edição. É bastante curioso saber a visão desses líderes após 1 ano de pandemia, e a conclusão foi que o brasileiro é um otimista por natureza.

Isso porque 85% dos CEOs brasileiros apresentam um altíssimo nível de confiança na melhora da economia global em 12 meses, sendo o maior patamar dos últimos 10 anos. Tal otimismo se estende para dentro das empresas, onde 67% confiam em um crescimento da organização em 3 anos, o que contrasta com os demais CEOs do mundo em que apenas 47% destes acreditam em um crescimento em 3 anos.

O otimismo dos CEOs, segundo a pesquisa, gera 3 reflexos:

1º) Contratações: 48% estimam um aumento moderado (3 – 9%) nas contratações nos próximos 12 meses. Já 14% estimam um aumento forte (10% ou mais).

2º) Foco: mesmo em menor magnitude do que no ano passado, os três focos dos líderes das empresas continuam sendo eficiência operacional, crescimento orgânico e lançamento de produtos ou serviços, como estratégia para 2021. Todos com foco interno para o cliente.

O aspecto de mercado, como alianças estratégicas, parcerias ou venda de uma empresa, perdeu força de 2020 para 2021.

3º) Incertezas: 56% dos CEOs têm alto nível de preocupação com as incertezas tributárias, incertezas de pandemias e crises sanitárias (56%), também em relação a políticas (53%), ao aumento das obrigações tributárias (51%), ao crescimento econômico incerto (49%).

Quando se perguntou quanto ao “nível de preocupação com ameaças comerciais, econômicas, políticas, sociais e ambientais para o crescimento da empresa”, apareceram no top 5, exposto no gráfico anterior, a temores e incertezas políticas – enquanto no mundo, pautas como ameaças cibernéticas ganham força.

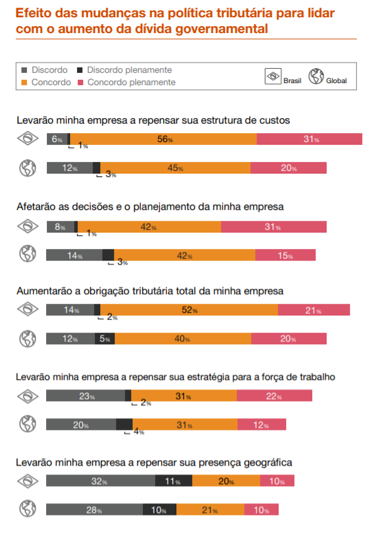

A partir de todo receio quanto à questão tributária e política no Brasil, quando se questionou sobre o “efeito das mudanças na política tributária para lidar com o aumento da dívida governamental”, chegou-se ao seguinte:

87% dos CEOs concordam ou concordam plenamente com a afirmação: “Levarão minha empresa a repensar sua estrutura de custos.” Além disso, 73% concordam ou concordam plenamente com a afirmação: “Aumentarão a obrigação tributária total da minha empresa”. Ou seja, os líderes esperam fortemente que as incertezas e inseguranças políticas levem a um impacto no aumento das obrigações tributárias e, consequentemente, na necessidade Ou, as inseguranças políticas “levam à necessidade” da revisão do planejamento e da estrutura de custos.

O dualismo encontrado na pesquisa é que, apesar de toda incerteza e temor político e econômico, os CEOs são otimistas quanto ao futuro da empresa e da economia, o que nos leva a crer que todo ceticismo é deixado de lado, e o empresário brasileiro é, de fato, um otimista por natureza.