O preço dos combustíveis foi parar nas alturas, de quem é a culpa?

Em análise, a Valuup demostrou onde estavam e quais foram os impactos dos sucessíveis aumentos nos combustíveis.

Ainda há uma grande desinformação sobre os preços dos combustíveis, muitas pessoas ainda acreditam que os grandes vilões dessa história são os postos, isso não é verdade. Em estudo aprofundado a Valuup analisou as tomadas de decisões e ações que resultaram no descontrole dos preços do setor.

Os revendedores varejistas, que estão na ponta final desse processo, também pagam o preço alto das modificações nos preços no último ano. Na análise dos economistas da Valuup foi possível elencar três fatores que interferiram diretamente para a alta elevada desde julho do ano passado: aumento da carga tributária; mudança da política de preços da Petrobrás; e os repasses das distribuidoras.

O primeiro está relacionado diretamente às alíquotas de PIS e Cofins que tiveram aumento no segundo semestre de 2017, o resultado foi a elevação imediata de R$ 0,41 na gasolina. Com esse acréscimo, aumentou também o ICMS, uma vez que o imposto incide em 29% do preço médio. Quanto mais caro o combustível mais caro é o imposto. Hoje, 45% do valor que o consumidor paga na bomba, vai para os cofres públicos por meio de impostos.

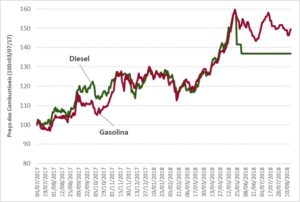

A segunda ação que desencadeou sucessivos aumentos, também no início do segundo semestre do ano passado, foi a mudança da política de preços da Petrobras. A estatal passou a alterar os valores diariamente, baseados nos preços internacionais do barril de petróleo e na variação no preço do dólar.

O gráfico a seguir descreve as constantes mudanças de preços dos combustíveis praticados pela Petrobras às distribuidoras. Tendo como base 100, a data de 03/07/2017, a política de preços fez com a gasolina subisse 50% e o diesel 37%, no período analisado. O diesel só não subiu mais, em virtude dos termos do acordo entre os caminhoneiros e o governo.

Gráfico: Evolução nos Preços dos Combustíveis Pós-Política da Petrobras: 04/07/2017 a 15/08/2018.