Múltiplos no setor hospitalar: quanto vale um leito?

Transações comparáveis podem ajudar na avaliação de ativos.

Os múltiplos são indicadores padronizados dos valores das empresas. São utilizados para avaliar a empresa por meio de outras comparáveis e para identificar companhias subavaliadas ou superavaliadas. Trata-se de um método bastante prático e rápido, porém pode esconder algumas armadilhas.

Cabe destacar que, só podemos comparar o valor de uma empresa (Valor da Firma ou Firm Value), antes do efeito da dívida, com indicadores operacionais como: EBITDA, EBIT ou mesmo o faturamento. Por outro lado, o valor remanescente para os sócios (Valor dos Sócios ou Equity Value) deve ser comparado com indicadores que reflitam a posição societária, tais como: preço ou valor da cota por PL (Patrimônio Líquido), preço sobre lucro líquido ou preço sobre fluxo de caixa do acionista.

Outro múltiplo bastante utilizado refere-se a variáveis específicas de um determinado setor: o setor de educação utiliza o valor por aluno em graduação; o setor de geração de energia utiliza valor por MWh; e o setor hospitalar toma como base o valor do leito.

Vantagens:

- Simplicidade

- Rapidez na precificação

- Necessidade de poucas informações

Desvantagens:

- Diferença nos fundamentos das empresas comparáveis

- Qualidade das informações financeiras

- Especificidades de cada transação (empresa, linha de negócio, carteira de clientes, ativos imobilizados, etc.)

- Efeito manada (todo o setor pode estar superavaliado ou subavaliado)

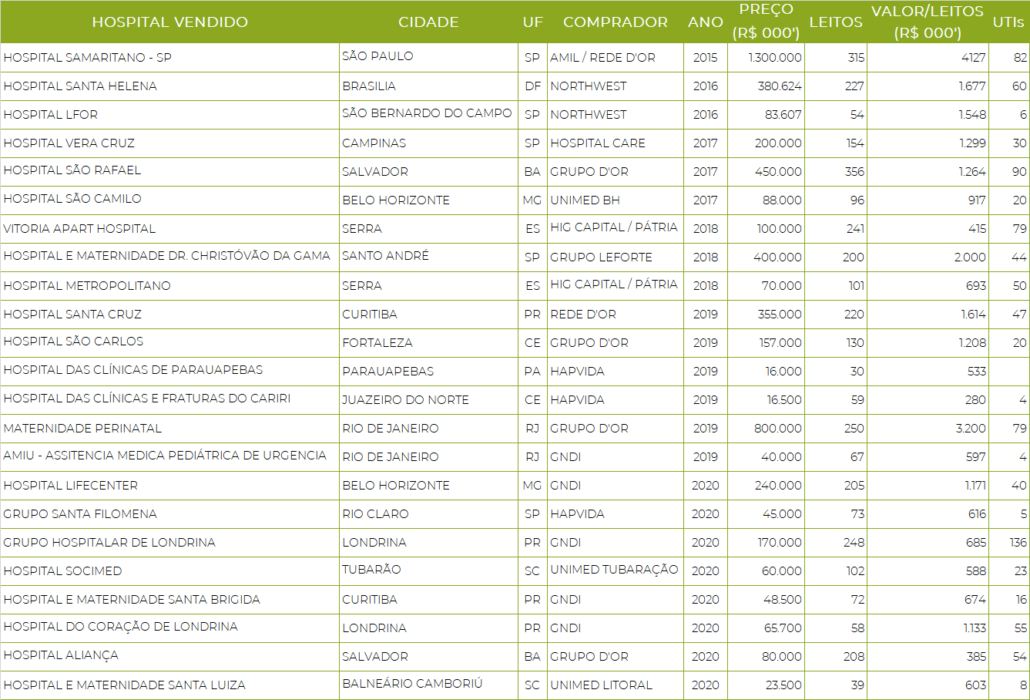

O levantamento feito pela XVI Finance (ver site: https://xvifinance.com.br/qual-valor-de-um-hospital/) analisou 23 operações de compra de hospitais no período de 2015/2020. O valor médio do leito hospitalar, sem considerar a inflação do período, foi de R$ 1.184 mil por leito.

https://xvifinance.com.br/qual-valor-de-um-hospital/

http://cnes2.datasus.gov.br/

A partir da tabela acima, propusemos uma análise de regressão para compreender se o valor de um hospital é influenciado pelo número de leitos de UTI. Como resultado, obtivemos a seguinte equação:

Regressão Simples: lnY= α+ βlnUTI

- Valor leito = lnY=6,01828+0,256990 lnUTI

Nossos estudos demonstraram que 10% a mais de UTIs em um hospital representa um acréscimo do valor do leito de 2,5%. Aplicando a fórmula, com por exemplo 30 UTIs, obtivemos um valor de R$ 984 mil por leito no período analisado.

Portanto, neste exemplo, ao multiplicarmos o valor de R$ 984 mil pelo número de leitos do hospital, teremos o valor do hospital por meio de análise de transações comparáveis. Esse setor vem sofrendo forte consolidação ao longo dos últimos anos.