Os impactos do coronavírus no Mercado de Trabalho

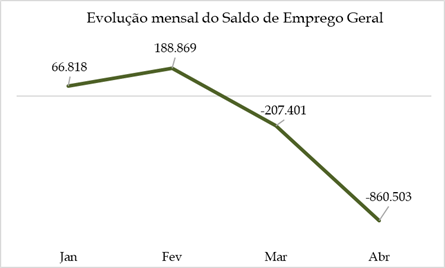

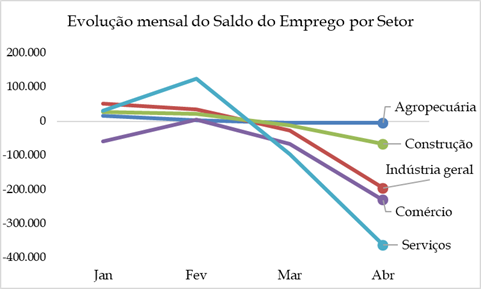

No mês de maio, o Caged divulgou o movimento de admissões e desligamentos e também os saldos do emprego formal (CLT) na economia brasileira para os meses de janeiro a abril. Os gráficos a seguir apresentam a evolução dos saldos de emprego geral e por setor:

Observamos uma acentuada queda no saldo de empregos em março e uma queda ainda maior em abril, indicando forte piora no mercado de trabalho brasileiro. Tal queda não deixa de ser um reflexo, em grande parte, das restrições de circulação impostas no combate à Covid19, por isso a consequente redução da atividade econômica.

Em relação aos setores que apresentaram os piores saldos de emprego estão as atividades de serviços e comércio. Como indicado pelos estudos da Valuup Consultoria, grande parte dos empresários e executivos indicava que tais atividades seriam mais afetadas. Em seguida, temos o setor industrial, o qual apresentou uma forte redução no emprego. Sobre as regiões brasileiras, o Sudeste registrou a pior situação, com saldo negativo de 450 mil empregos até abril, em grande parte por conta do estado de São Paulo, com saldo negativo de 260 mil empregos também nesse mês. As cidades do Rio de Janeiro e São Paulo sofreram forte impacto em virtude do isolamento social.

Entender a relação entre emprego e produção no curto prazo é fundamental para projetarmos o desempenho do PIB neste ano. Em nossa análise, estimamos um saldo negativo (desligamentos maiores que admissões) no ano de 2020 de aproximadamente 2,8 milhões de trabalhadores, gerando com isso uma queda do PIB de cerca de 7%. Esse movimento, acrescentado aos impactos no mercado informal de trabalho, pode gerar uma taxa de desemprego de aproximadamente 17% da força de trabalho.

Com isso, defendemos que ações governamentais que visam manter o emprego e o funcionamento das empresas são imprescindíveis para evitar uma recessão mais profunda em nossa economia. Infelizmente, os empréstimos emergenciais às pequenas e médias empresas não estão chegando à ponta final. Empresários precisam de capital de giro emergencial para enfrentar a dramática queda na receita, evitando com isso uma onda de desligamentos.