Quando me perguntam sobre os parâmetros que realmente afetam o preço da gasolina ao longo do tempo, tenho a resposta direta: taxa de câmbio. Isso mesmo! A taxa de câmbio (R$/US$) é a nossa principal referência para o valor que o consumidor brasileiro paga nas bombas. Mas qual é a relação, então? Como referência, 1 litro de gasolina nos postos de combustíveis, nas principais capitais do Brasil, é de aproximadamente 90% a 110% sobre o valor da taxa câmbio em relação à USD 1 dólar norte-americano. Se o barril do petróleo estiver abaixo de US$ 50, a relação 90% fica mais evidente. Se o preço do barril estiver acima desse valor, então 110% torna-se o parâmetro de referência.

Exemplos para nossa análise:

Entre os meses de agosto e dezembro de 2015, com o preço do barril a cerca de US$ 45,00, a taxa de câmbio média foi de R$ 3,72 por dólar. Nesse mesmo período, segundo a ANP, o preço médio do litro da gasolina em Curitiba foi de R$ 3,35. Dividindo 3,35/3,72, resulta que o preço médio da gasolina ficou cerca de 90% do valor do dólar.

Analisando essa relação em nível nacional, tem-se que, durante o primeiro semestre de 2019, com o preço do barril a US$ 60,00 e com a nova política de preços da Petrobras, o preço médio da gasolina no Brasil ficou em R$ 4,32, e a taxa de câmbio em R$ 3,88 – uma relação de 110%, calculada pela divisão da gasolina sobre o dólar (4,32/3,88).

Então, o que devemos esperar para este ano de 2021 quanto à dinâmica de preços da gasolina?

Mantendo a política internacional de reajuste de preços e o barril de petróleo sendo negociado a US$ 60,00, devemos esperar novos aumentos no preço da gasolina. Nossa taxa de câmbio esperada e observada está em torno de R$ 5,10 e, utilizando um fator de 110%, o preço da gasolina de equilíbrio de longo prazo será então de R$ 5,610.

ValuupValuup2021-03-17 11:27:022021-03-17 11:27:02O Preço da Gasolina

Começo de 2021 na América do Norte e Europa foi promissor, com destaque para as SPACs

Como já comentado nos artigos Fusões e aquisições no Brasilno 3ºT de 2020 e conclusão de 2020, o mercado de fusões e aquisições vem demonstrando um movimento de recuperação desde o terceiro trimestre de 2020. Uma prova de que esse movimento está acontecendo ao redor do mundo foi o comunicado do banco americano Goldman Sachs, com o anúncio de que “Mais de US$ 470 bilhões em transações foram anunciados pelos compradores europeus e norte-americanos no início de ano mais forte desde 2000”.

Conforme a publicação, devido ao contexto econômico de maior diversificação empresarial e ao surpreendente aumento do movimento de empresas constituídas para aquisições específicas, conhecidas como SPAC – Special Purpose Acquisition Company –, os analistas esperam que a recuperação do mercado de M&A continue forte.

Em se falando de SPACs, vale destacar que essa modalidade já chamou atenção em 2020, nos EUA, sendo responsável por 46% dos dólares captados no mercado, o equivalente a 80 bilhões de dólares. O volume atingido nesse último ano supera o montante acumulado captado desde o surgimento dessa modalidade em 2003.

Mas, o que são as SPACs?

As SPACs são companhias onde o dinheiro é captado antes que o investidor saiba o que está comprando; em outras palavras, funciona como um “cheque em branco”. Com isso, os investidores apostam na experiência e know-how dos gestores para encontrar, adquirir e realizar o IPO de uma empresa promissora.

Normalmente as SPACs esperam entre um a três anos para conseguir identificar um bom negócio em que investir. Logo após a conclusão da operação, a SPAC é dissolvida e seus investidores se tornam acionistas da empresa selecionada.

ValuupValuup2021-03-10 14:44:332021-03-10 14:44:33M&A e as SPACs

Eleva Educação dispensa discussão com CARF e discute ágio diretamente no judiciário

Em matéria pública no Valor Econômico (17/02/21), abordou-se a iniciativa da Eleva na judicialização sobre a amortização de ágio, mesmo não sendo a empresa intimada pela Receita Federal, em vez de buscar recursos no CARF (Conselho Administrativo de Recursos Fiscais).

Acontece que as decisões do CARF não têm sido favoráveis aos contribuintes (cinco entendimentos favoráveis em 164 casos analisados), enquanto as decisões judiciais são mais equilibradas (29 favoráveis contra 27), segundo o escritório Mattos Filho.

Entenda o caso Eleva:

Realizou-se um depósito do valor do ágio que poderia amortizar, solicitando judicialmente que não fosse cobrado IR e CSLL;

A WP Búzios fez um aporte de R$ 338 milhões, gerando ágio por rentabilidade futura de R$ 173,7 milhões;

Dois anos depois, a WP Búzios foi incorporada com pagamento de R$ 358 milhões. A Eleva passou então a amortizar o ágio por rentabilidade futura registrada na WP Búzios;

O pedido foi atendido pelo judiciário, que suspendeu a exigibilidade tributária com base no art. 151 do Código Tributário Nacional (CTN) – ver processo nº 5004288 -96.2021.4.02.5101.

As decisões até o momento são de primeiro grau e segundo grau, como no caso da Solenis do Brasil Química – ver processo nº 1030649-96.2019.4.01.0000, de 2019. São casos recentes e que ainda não foram julgados pelo STJ (Superior Tribunal de Justiça).

Aos nossos clientes indicamos a realização de laudo de PPA (Purchase Price Alocation) para atender os princípios de aproveitamento de ágio descritos na IN (Instrução Normativa) nº 1.700 da Receita Federal e alterações posteriores. Todavia, observamos que, dentro da própria Receita Federal, o tema é controverso, gerando muitas dúvidas desde o protocolo do laudo até a fiscalização.

O que de fato parece suscitar maior atenção por parte do contribuinte são as operações classificadas pela Receita Federal como “suspeitas”, ou seja, aquelas que a Receita entende que tiveram como único objetivo diminuir o montante de tributos a recolher. Normalmente, essas operações estão restritas às operações realizadas entre partes relacionadas, ou àquelas nas quais não houve contrapartida em ativos (dinheiro ou outros ativos).

Apesar da recuperação no 3º e 4º trimestres, 2020 apresentou queda quando comparado a 2019

Depois de um 2019 com recorde de transações no mercado de fusões e aquisições no Brasil, 2020 apresentou um total de 1.549 operações, indicando queda de 5% quando comparado ao ano anterior, segundo os dados da Transactional Track Record (TTR).

Em nosso artigo publicado em 28/10/2020, Fusões e aquisições no Brasil – recuperação no 3º T indica um 4º T movimentado, elencamos os balizadores da fraca movimentação no setor de M&A no primeiro semestre de 2020. Em linhas gerais, observou-se no artigo um cenário pouco atrativo para a abertura ou avanço de negociações, com uma redução de 25% nas transações do primeiro semestre de 2020 em comparação com o mesmo período de 2019 (segundo o TTR).

O mesmo artigo cita a recuperação apresentada no 3º T de 2020, indicando os motivos dessa retomada e as perspectivas para o 4º T que, de fato, confirmaram-se. Os números do quarto trimestre mostram manutenção da tendência de recuperação iniciada no terceiro trimestre do ano, logo após os impactos causados pelo Coronavírus. Foram 491 negócios nos meses de outubro, novembro e dezembro, apenas 3% a menos que no mesmo período de 2019.

O segundo semestre apresentou um cenário com a menor taxa básica de juros da história, em que se observou um processo de transferência dos recursos alocados em renda fixa para a economia real. Da mesma forma, com a baixa remuneração dos investimentos, as transações tornaram-se atrativas exigindo menor retorno dos novos projetos aliados com a redução do valor de empresas mais afetadas pela crise.

Esses fatores acarretaram dois tipos de movimento:

1) Empresas com caixa aproveitando oportunidades de negócio, seja diversificando suas atividades, seja investindo em tecnologia para se adaptar às novas condições impostas pelo distanciamento social;

Quando analisamos os setores que mais concentraram transações em 2020, conseguimos observar perfeitamente esses dois movimentos citados juntamente com as novas demandas do mercado, como a transformação digital e a busca por serviços e produtos na área de saúde.

O setor com mais negócios foi o de tecnologia, com 504 operações de fusão de aquisição – um aumento de 19% em comparação com 2019. Na sequência, apareceram os setores de finanças e seguros com 222 operações (aumento de 4% frente a 2019) e higiene e saúde com 175 transações (aumento de 22%).

Para 2021, a perspectiva é de melhora para as movimentações de M&A devido à maior segurança para o ambiente de negócios, impulsionado pela chegada da vacina e da esperada redução da pandemia com a consequente recuperação dos efeitos causados pela Covid-19.

ValuupValuup2021-02-12 15:46:442021-02-12 15:46:44Fusões e Aquisições em 2020

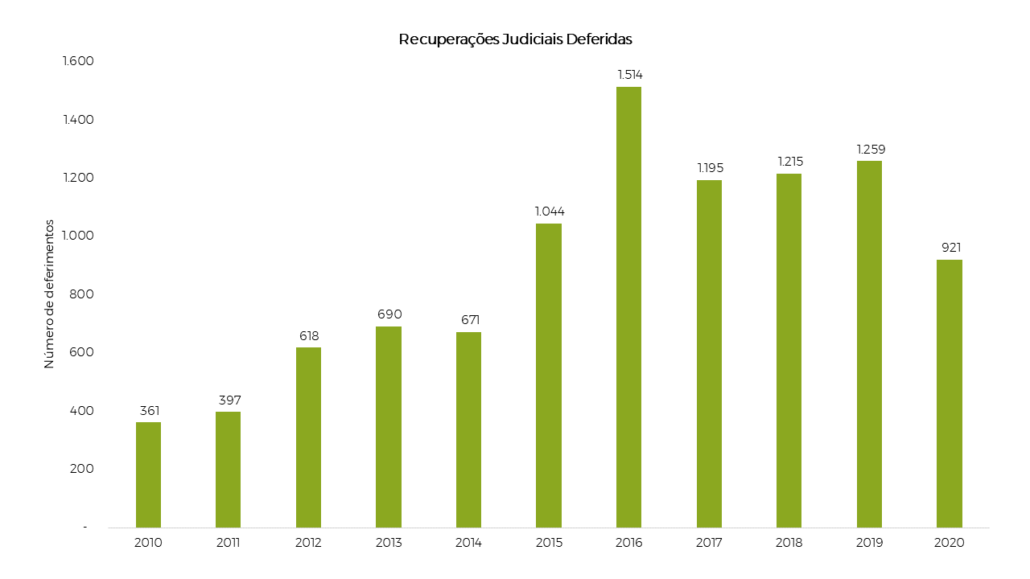

No mês passado (jan/21), a Serasa Experian divulgou os dados de insolvência consolidados de 2020. Analisando os dados disponibilizados, o número de Recuperações Judiciais deferidas em 2020 foi o menor nos últimos cinco anos conforme gráfico a seguir:

Fonte: Serasa. Elaborado por Valuup.

Ou seja, não podemos concluir que a pandemia por que estamos passando foi um agravante no mercado de insolvência.

Para entendermos melhor o que está ocorrendo atualmente, é importante olharmos para crises passadas. Ao observarmos o número de Recuperações Judiciais deferidas no ano de 2014, por exemplo, ano de crise econômica, percebemos que ocorreu uma menor quantidade de deferimentos do que em 2013. Apenas em 2015 esse número aumentou, tendo seu ápice em 2016, com 1.514 RJs deferidas.

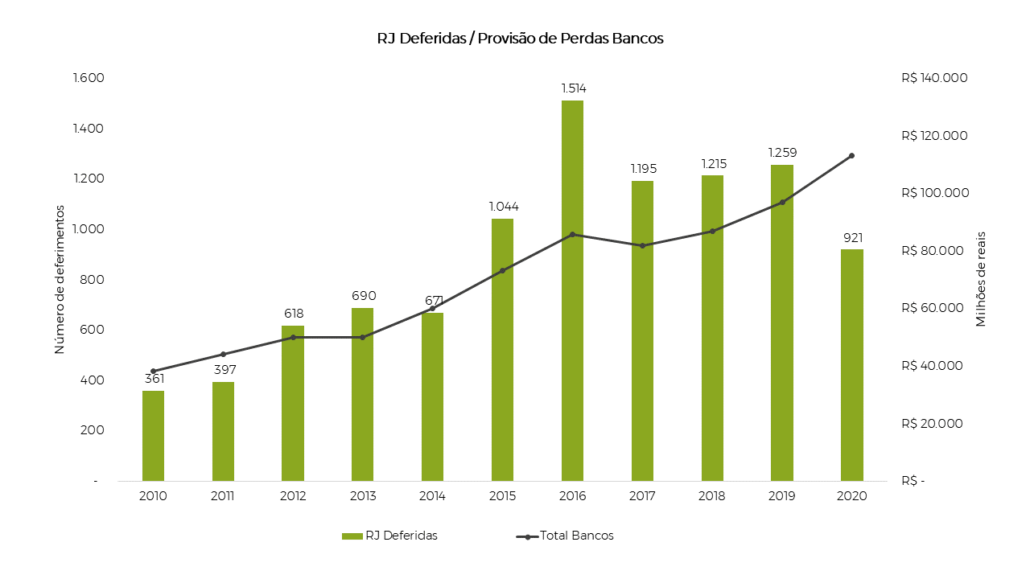

Adentrando um pouco mais na economia brasileira, é notória a força dos bancos de primeira linha e, quando analisamos seus relatórios, podemos prever uma série de movimentos a partir dos dados apresentados por eles.

O aumento no número de RJs referidas não pareceu surpresa para os bancos uma vez que estes conseguem demonstrar suas expectativas de futuras do Mercado de Insolvência através de suas Provisões de Perdas, que representam o montante que os bancos não esperam recuperar de seus inadimplentes no ano.

Fonte: Serasa e Bancos (Itaú, Santander e Bradesco). Elaborado por Valuup.

Essa questão torna-se evidente ao observarmos que, a partir de 2013, a Provisão de Perdas dos bancos inicia um processo de subida, que se destaca entre 2014 e 2015, alcançando um primeiro pico em 2016 para, posteriormente, ter uma pequena queda, indicando que as expectativas foram ajustadas.

Em 2018 a Provisão de Perdas dos bancos volta a crescer, porém de maneira controlada e estável. No ano de 2020, como demonstra o gráfico, os bancos voltam para uma forte Provisão de Perdas. Logo, estão esperando um ano difícil no mercado de NPL (Non-Performing Loan).

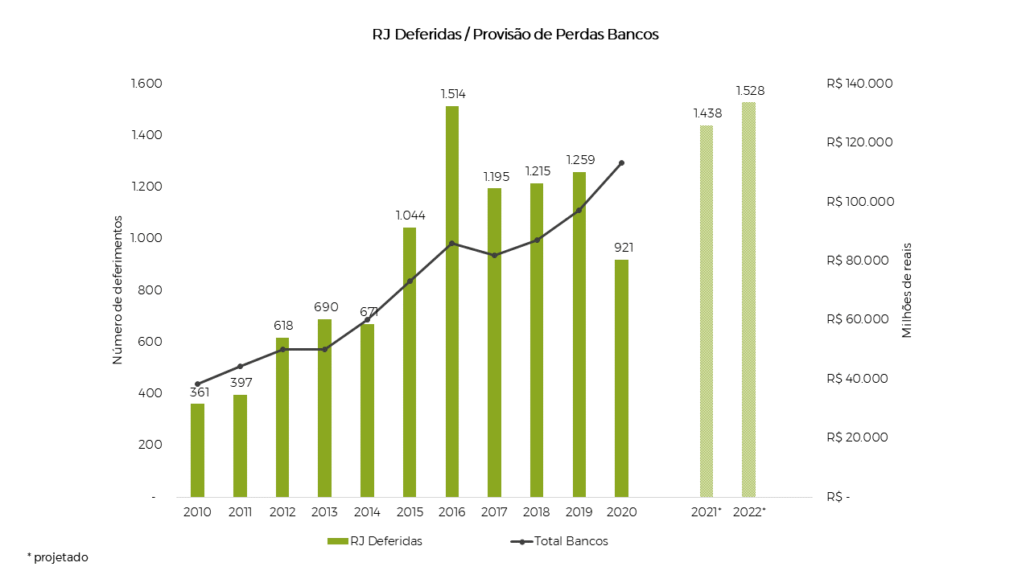

Uma vez que os bancos tiveram suas provisões elevadas, fizemos a regressão linear das Recuperações Judiciais deferidas nos últimos dez anos, para projetar qual seria o número de RJs nos próximos anos e chegamos ao seguinte resultado:

Fonte: Serasa e Bancos (Itaú, Santander e Bradesco). Elaborado por Valuup.

Portanto, podemos esperar uma elevação nos casos de Recuperação Judicial no ano de 2021, principalmente em comparação com o ano anterior. E, pelo que tudo indica, podendo ter patamares parecidos com os de 2015 e 2016 nos próximos dois anos, como reflexo da crise econômica que está em curso.

A sustentabilidade da recuperação da atividade econômica

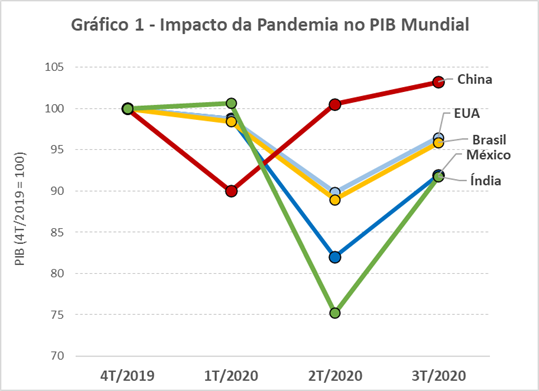

A economia mundial entrou em recessão severa no primeiro semestre de 2020. O distanciamento social, em virtude do avanço da pandemia, gerou quedas expressivas na atividade produtiva. O Gráfico 1 descreve o desempenho do PIB (Produto Interno Bruto) em países selecionados, tendo como base de referência o nível de atividade no 4º trimestre de 2019 (pré-Covid). Pelo fato de o início da pandemia ter ocorrido na China, sua economia sofreu de forma mais severa no 1º trimestre, recuperando-se surpreendentemente no período seguinte enquanto a economia global desabava. A retração econômica na Índia e no México foi de 25% e 17%, respectivamente, em apenas um trimestre. Nesse mesmo período, a economia brasileira seguiu a tendência dos EUA e Europa, com queda de cerca de 10% do PIB.

Fonte: OECD (2020), Quarterly GDP (indicator).

É importante destacar que a economia chinesa está um passo à frente dos movimentos econômicos da pandemia. E, apesar de ela ter subido exatamente no 2º trimestre, seu nível de atividade produtiva ficou relativamente estagnado no 3º trimestre. Durante o processo de recuperação, o Banco Popular da China identificou que as famílias, as quais sofreram com a perda da renda, terão uma maior propensão a poupar e, com isso, estão encontrando uma maior dificuldade para expandir o consumo das famílias e investimentos das empresas. Ou seja, uma recuperação mais plena da economia mundial dependerá, certamente, de novos estímulos econômicos, em especial o fiscal.

Essa recuperação dependerá do avanço de um amplo programa de vacinação aliado aos pacotes fiscais. O presidente eleito dos EUA, Joe Biden, sinalizou para o avanço nessa estratégia. As discussões no Congresso e Senado dos EUA indicam, em uma etapa inicial, um pacote fiscal para o início de 2021 na ordem de US$ 908 bilhões. Seus recursos estariam direcionados para um Pacote de Proteção ao Salário (30%), seguro-desemprego adicional, incluindo US$ 300 semanais até março (20%), ajuda a governos estaduais (18%), distribuição de vacinas (2%), suporte às companhias aéreas (2%) e demais programas (28%).

Paralelamente ao pacote norte-americano, é fundamental acompanharmos a relação EUA-China no cenário internacional. Entendemos que uma ação conjunta das duas maiores economias pode ajudar na recuperação mundial. Em especial, nossa atenção está voltada para o anúncio de estímulos fiscais da economia chinesa quando o País passar a anunciar uma maior meta de déficit fiscal para 2021. Atualmente o déficit público está em cerca de 3,6% do PIB. Espera-se um anúncio de déficit para o próximo ano de pelo menos 1 ponto percentual do PIB. Apesar de o consumo e exportações terem apresentado forte recuperação no terceiro trimestre de 2020, há uma preocupação em relação aos investimentos em infraestrutura e manutenção na geração de emprego de qualidade para sustentar o consumo das famílias.

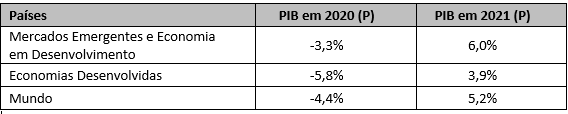

A tabela a seguir destaca as perspectivas de crescimento mundial do PIB para 2020 e 2021 conforme projeções do FMI (Fundo Monetário Internacional). Um crescimento de 5,2% para a economia mundial em 2021, com destaque positivo para os mercados emergentes (6,0%).

Fonte: FMI, projeções de outubro.

Entretanto,

mesmo com o avanço dos pacotes fiscais nos EUA e China, as perspectivas para

nossa economia são de retomada mais moderada. Segundo o Relatório Focus, de 4

de dezembro de 2020, o mercado espera uma expansão do PIB de apenas 3,50%. Isto

é, abaixo da retomada dos países emergentes. Cabe ressaltar que o atual

processo inflacionário de alimentos tende a se dissipar ao longo do primeiro

semestre de 2021, com uma taxa de câmbio mais próxima de R$ 5,00 por dólar. O

IPCA deve ficar entre 3,40%, com uma maior pressão de preços administrados, em

especial nos setores de energia, combustíveis, transportes públicos e

saneamento.

A notícia boa é que nossa economia vai avançar em seu processo de recuperação, mas tudo indica que em um ritmo inferior aos dos países emergentes.

ValuupValuup2020-12-18 14:56:102020-12-18 14:56:10Perspectivas para a Economia Brasileira e Mundial: 2021

Integração e complementariedade de operações é fundamental para o êxito em operações de Fusões e Aquisições

Os processos de Fusões e Aquisições são carregados de incertezas e uma infinidade de condicionantes para determinar o sucesso ou insucesso delas.

Uma parte significativa desses condicionantes estão alicerçados em aspectos subjetivos e cognitivos na tomada de decisão. Os aspectos subjetivos são aqueles que comprador ou vendedor de empresas esperaria que acontecesse em condições normais de mercado, o que, na prática, nem sempre acontece. Os aspectos cognitivos estão baseados em tomada de decisões, aspectos mentais e de comportamento de compradores e vendedores de empresas, abrangendo uma vastidão de possibilidades.

Cartwright e Schoenberg (2006) avaliaram operações de M&A e concluíram que:

· 56% das operações de M&A não atingiram o objetivo original pretendido;

· Quase sempre o processo produziu um estresse cultural (na relação entre empresa vendida e compradora);

· 70% dos executivos sairam da empresa no período de 5 anos;

· Metade das aquisições não tem retorno positivo nos primeiros 5 anos;

· 35-45% tem algum tipo de retorno positivo entre 2-3 anos;

· A taxa de insucesso mundial é de 44-45%

Esses são alguns dos achados desse ótimo artigo sobre as operações de M&A. Na verdade, acertar na compra de uma empresa é tão certo quanto jogar uma moeda.

Os mesmos autores então perguntaram quais aspectos estão relacionados ao sucesso das operações de Fusões e Aquisições, cabendo destacar:

1. A integração estratégica entre as empresas;

2. O próprio processo de aquisição (condução);

3. Os aspectos culturais das empresas e aspectos humanos (dos empregados envolvidos), destacando a importância de uma comunicação clara e transparente;

4. E o ajuste do negócio da empresa alvo com a empresa compradora: compartilhamento de recursos e transferência de conhecimento

Em um artigo mais antigo, Larsson e Finkelstein (1999) apontaram como fatores de sucesso, o que de certa maneira corrobora com os achados de Cartwright e Schoenberg (2006), os seguintes aspectos:

1. Complementariedade de operações das empresas;

2. Alta integração das organizações;

3. E destacaram que produtos e marketing similares entre as empresas tendem a dificultar a operação.

Tomar decisões com base na estratégia da empresa compradora, atentando para a integração e complementariedade, com uma comunicação clara e transparentes entre os agentes, aliado ao compartilhamento de recursos e transferência de conhecimento são os fatores chaves para o sucesso do processo de aquisição.

Mas nem sempre é o que observamos em processos de M&A. Em muitos casos a operação adquirida (empresa) acaba sendo renegada a segundo plano, por vezes até descontinuada. Os empregados e executivos passam por grande estresse, que acaba levando a perda de times de trabalho e de clientes.

CARTWRIGHT, Susan; SCHOENBERG, Richard. Thirty years of mergers and acquisitions research: Recent advances and future opportunities. British Journal of Management, v. 17, n. S1, p. S1-S5, 2006.

LARSSON, Rikard; FINKELSTEIN, Sydney. Integrating strategic, organizational, and human resource perspectives on mergers and acquisitions: A case survey of synergy realization. Organization science, v. 10, n. 1, p. 1-26, 1999.

ValuupValuup2020-12-02 14:28:482020-12-02 14:28:48Fatores de sucesso para processo de M&A

A inflação do mês de setembro, no valor de 0,64%, ficou acima das expectativas. Em 12 meses, o IPCA acumulou uma alta de 3,14% e, no ano, 1,34%. O grupo que mais influenciou esse aumento foi alimentação no domicílio, com uma valorização de 9,17% no ano. A forte demanda internacional por commodities, em especial alimentos, vem pressionando alguns itens essenciais no consumo das famílias. A tabela a seguir destaca que óleo de soja (+51,29%), arroz (+40,67%), feijão (+34,48%) e leite longa vida (+30,39%) tiveram aumentos expressivos. Em paralelo, as exportações físicas de alimentos no acumulado de janeiro a setembro de 2020, em relação ao mesmo período do ano anterior, aumentaram significativamente, com arroz sem casca (+28,1%), soja (+30,3%), leite, creme de leite e laticínios (+24,1%). De fato, o avanço das exportações físicas e a forte valorização do dólar ampliaram o repasse de preços desses itens ao consumidor final, mesmo em um ambiente de recessão econômica.

Fontes: IBGE e Secretaria do Comércio Exterior.

Outra fonte de inflação preocupante para os índices de preços são os bens industriais, principalmente em virtude da valorização do minério de ferro no mercado internacional. As exportações de ferro-gusa, pó de ferro ou aço e ferro-ligas aumentaram em 32,7% entre janeiro a setembro de 2020 em relação ao mesmo período do ano anterior. A falta de insumos na área industrial e embalagens estão dificultando a retomada da atividade produtiva. Contudo, em nosso cenário de referência esse choque é temporário, mas entender e acompanhar sua evolução é fundamental. Cabe destacar que maiores riscos inflacionários derivados de novas depreciações no Real podem alimentar o processo de reajustes de preços e prejudicar a manutenção da taxa de juros em patamares historicamente baixos. Dessa forma, a manutenção de uma Selic em níveis de aproximadamente 2,0% ao ano pode estar ameaçada caso ocorra uma contaminação da atual pressão de preços nas expectativas de inflação de longo prazo.

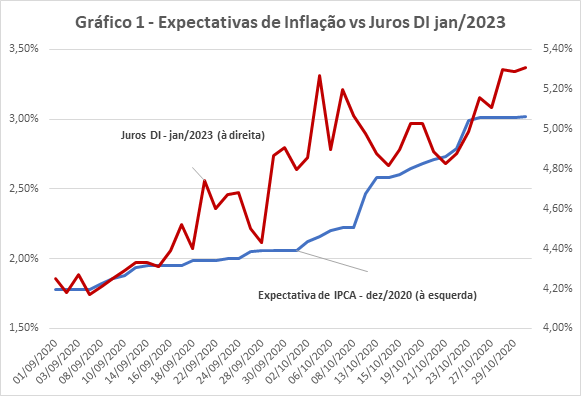

O gráfico a seguir descreve o forte aumento nas expectativas de inflação para o final de 2020 e sua influência na dinâmica do mercado de juros futuros DI, em especial nos contratos com vencimento em janeiro de 2023. Torna-se fundamental acompanhar e analisar os impactos de uma inflação maior no curto prazo na curva de juros futuros, pois uma maior pressão nos preços domésticos, aliada a uma taxa de câmbio desvalorizada, pode pressionar os juros de nossa economia gerando um maior desafio para o processo de reequilíbrio das contas públicas a partir de 2021.

Fontes: B3 e Focus/BCB.

ValuupValuup2020-11-25 15:44:172020-11-25 15:44:17Inflação dos Alimentos no Cenário Atual

O período de pandemia trouxe mudanças na nossa sociedade, as preferências do consumidor mudaram e, sobretudo, a cabeça do empresário. Majoritariamente, os negócios tiveram uma queda de faturamento durante essa fase, o caixa virou o grande vilão ou herói das empresas e a necessidade de uma gestão de caixa mais efetiva foi evidenciada.

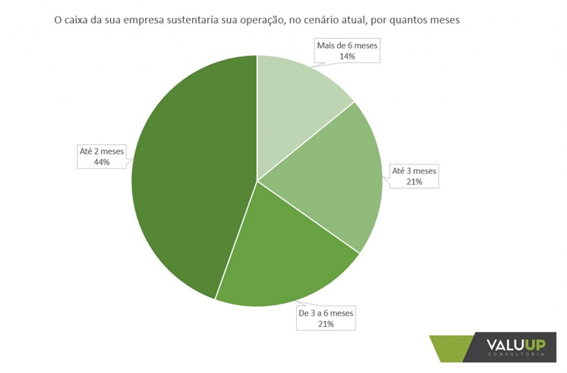

Durante o evento online, realizado pela Valuup no dia 01 de abril de 2020, que reuniu cerca de 200 pessoas, todos foram questionados sobre as dificuldades enfrentadas neste período de crise, e uma das perguntas foi: O caixa da sua empresa sustentaria sua operação por quantos meses?

O resultado da pesquisa surpreende quando se analisa que quase metade dos respondentes (44%) diz que teria caixa para apenas dois meses.

Agora que o pior da turbulência

passou, é necessário que as empresas, independentemente do tamanho, comecem a

olhar com outros olhos para o caixa, por isso vamos trazer algumas dicas para

melhora da posição do caixa: sugerimos dividir em duas fases, sendo o primeiro

momento considerando aumento e salvaguarda do

caixa e, no segundo, tornando o caixa sustentável.

1ª Fase – Aumento e salvaguarda de caixa

Para pensar e desenvolver as projeções de caixa, propomos a criação de um comitê de caixa e indicamos que seja composto pelos gestores das áreas a seguir:

Administrativo/Operações;

Financeiro;

Compras;

Vendas.

Aconselhamos que esse comitê, a partir de então, reúna-se semanalmente para discussões, acompanhamento e aperfeiçoamento da gestão do caixa.

Apontamos como essencial, para dar início a esse processo, que cada área levante, no mínimo, os seguintes pontos (ideal que seja feito reunião de imersão e que as discussões não levem mais do que uma semana):

Operações/Administrativo

Programação de produção

Fornecedores indiretos

Níveis de estoques

Ativos não essenciais

Financeiro

Fluxo de caixa (histórico e projeções)

Processos e controles do financeiro

Posição das contas correntes e limites disponíveis

Capital de giro e nível de endividamento

Compras

Principais fornecedores categorizados

Fornecedores substitutos

Processo de compras e controles

Vendas

Principais clientes categorizados

Formas de pagamento

Processos de vendas e controles

É importante que o comitê gestor

do caixa defina as projeções conjuntamente; sugerimos que trabalhe com um

horizonte de três meses, com visão diária, semanal e mensal, em que indicamos uma

estrutura simplificada como o exemplo a seguir:

Saldo Inicial

(+) Entradas

Operacionais

(-) Saídas

Operacionais

(=) Saldo

Operacional de Caixa

(+) Entradas

não operacionais

(-) Saídas

não operacionais

(=) Saldo não

operacional

Saldo Final

Além de discussão e construção

das projeções, receitamos que esse comitê seja responsável por:

Controles centralizados de novas compras e novas vendas;

Acompanhamento dos indicadores de caixa;

Plano de ações semanais de geração e preservação de caixa;

O resultado de cada ação semanal é apresentado na reunião seguinte com os devidos indicadores de desempenho da ação.

Controle do previsto x realizado.

Cada empresa tem suas

especificidades; porém, podemos listar dez pontos a serem abordados por todas

as empresas para estabilização do caixa:

Ajustes de prazos do contas a pagar e contas a

receber (quanto menor for a diferença entre pagamento e recebimento melhor);

Redução do preço de venda para liquidação e

estoques obsoletos;

Venda de ativos não essenciais;

Levantamento e criação de fornecedores

alternativos;

Refinanciamento de dívidas;

Estratégia de cobrança de créditos inadimplidos;

Revisão dos controles de créditos para clientes;

Estudo da rentabilidade dos produtos (preferencialmente

por cliente) e, consequentemente, definição da não continuidade dos não

rentáveis;

Pausa nos investimentos nessas 13 semanas da 1ª

Fase;

Envolver a empresa como um todo no processo de

cultura do caixa.

Ao fim das 13 semanas e depois de

trabalhar os pontos levantados, entramos na 2ª Fase.

2ª Fase – Caixa sustentável

Sugerimos que o comitê de caixa

continue a se reunir semanalmente. No entanto, uma vez que todos já estão

envolvidos no processo e a cultura do caixa já está instalada, agora o comitê

vai passar a manter o acompanhamento dos novos processos e controles trazidos. Vai

começar a discutir as questões de maneira menos imediatista, a considerar o médio

e longo prazo e a pensar sobre o que é

necessário para a melhora da empresa como um todo, analisando as ações futuras

no ponto de vista do caixa, continuando a manter o horizonte projetivo para o acompanhamento

do previsto x realizado.

Outra dica que podemos deixar é a

remuneração/incentivo dos gestores pela geração de caixa e não por outras

métricas.

O

que podemos observar é que empresas que conseguem percorrer esse caminho se tornam empresas muito mais seguras e

perenes. Afinal, as empresas quebram e entram em crise por falta de caixa. Se

você e/ou sua empresa quiserem ajuda para o desenvolvimento desse processo, a

equipe da Valuup poderá ajudá-lo.

ValuupValuup2020-11-19 15:59:572020-11-19 15:59:57Dicas sobre gestão de caixa em empresas em crise

Empresas do setor fazem testes e não identificam a necessidade de reconhecimento de perda

Nos primeiros meses da pandemia, imaginávamos que haveria uma grande demanda por trabalhos de impairment test de ativo imobilizado e intangível, bem como fair value da carteira de recebíveis, covenants e, em alguns casos, going concern para as empresas. Todavia, não foi o que se confirmou nos meses subsequentes.

Os efeitos financeiros ocasionados pela Covid-19, obrigando as empresas a estimar, reconhecer e registrar perdas oriundas do impacto da pandemia nos negócios, parecem ter sido mitigados e causado, até o momento, baixo impacto nos três setores que analisamos: Viagens e Lazer, Varejo e agora Tecnologia da Informação (TI).

Em março desse ano, a Comissão de Valores Mobiliários (CVM) destacou “a importância de as companhias abertas e seus auditores independentes considerarem cuidadosamente os impactos da Covid-19 em seus negócios e reportarem nas demonstrações financeiras os principais riscos e incertezas.” No mesmo comunicado, a CVM menciona que não deveriam ser realizados ajustes que fossem revertidos num breve espaço de tempo.

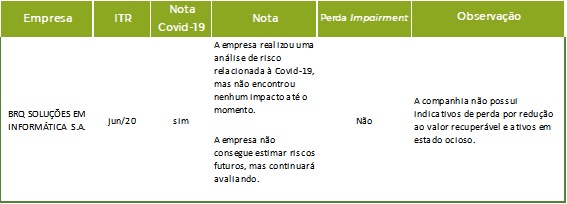

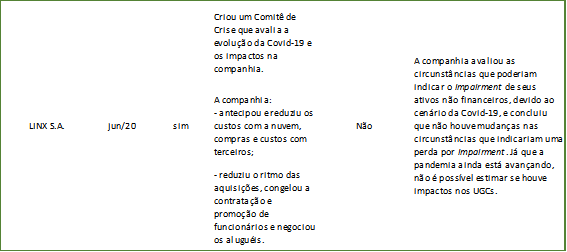

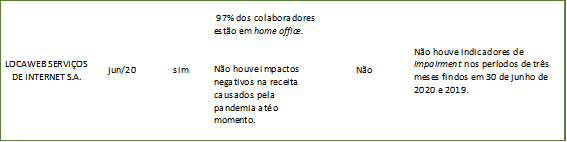

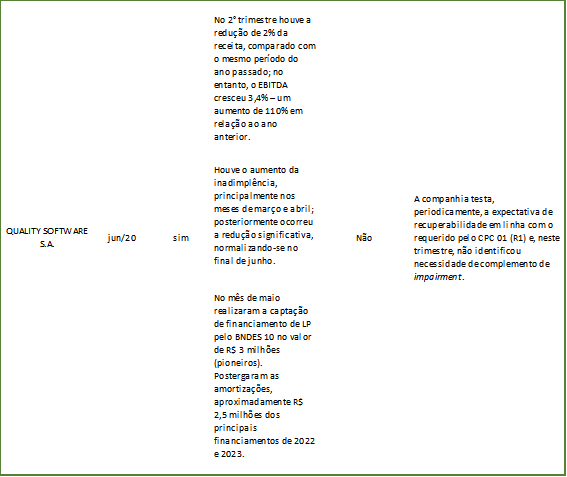

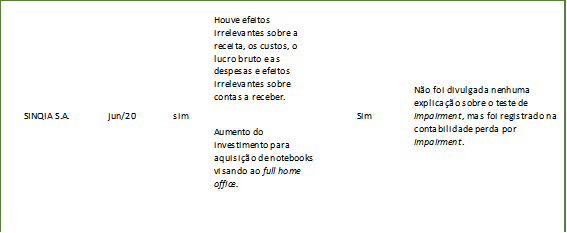

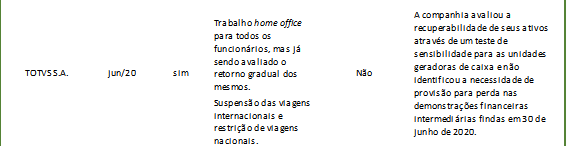

Para esse artigo, selecionamos o setor de TI conforme Classificação Setorial das Empresas Negociadas na B3, disponível no seu site. Analisamos as notas explicativas com o objetivo de constatar a existência de Nota específica para o evento Covid-19, suas razões e se houve ou não registro de perda por impairment realizado pelas empresas, de acordo com a tabela a seguir:

Fontes:

As

DFs foram disponibilizadas pelas empresas em www.b3.com.br, acessadas em 16/10/20,

ou no site das próprias empresas.

Constatamos que todas as empresas do setor de varejo apresentaram Nota Covid-19. Entre os fatores mais evidenciados, destacamos o baixo impacto percebido pelas empresas e a adoção de práticas de trabalho que visam proteger a saúde dos empregados.

Todas as empresas analisadas afirmaram ter realizado testes de recuperabilidade e apenas a SINQIA registrou ajuste por impairment test.

A princípio, parece que as perdas estão sendo menores que as esperadas, fazendo com que as empresas não tenham a necessidade de registrar ajuste por impairmenttest. Aguardaremos o final do ano para saber se as demonstrações anuais trarão perdas às empresas e se os registros seguirão conforme recomendações do Conselho Federal de Contabilidade (CFC), através das normas NBC TG 01 – Redução ao Valor Recuperável de Ativos, NBC TG 46 – Mensuração do Valor Justo, NBC TG 48 – Instrumentos Financeiros, e NBC TG 24 – Evento Subsequente.

ValuupValuup2020-11-04 15:43:082020-11-04 15:43:08Impairment Test do setor de Tecnologia da Informação