Impairment Test do setor de Tecnologia da Informação

Empresas do setor fazem testes e não identificam a necessidade de reconhecimento de perda

Nos primeiros meses da pandemia, imaginávamos que haveria uma grande demanda por trabalhos de impairment test de ativo imobilizado e intangível, bem como fair value da carteira de recebíveis, covenants e, em alguns casos, going concern para as empresas. Todavia, não foi o que se confirmou nos meses subsequentes.

Os efeitos financeiros ocasionados pela Covid-19, obrigando as empresas a estimar, reconhecer e registrar perdas oriundas do impacto da pandemia nos negócios, parecem ter sido mitigados e causado, até o momento, baixo impacto nos três setores que analisamos: Viagens e Lazer, Varejo e agora Tecnologia da Informação (TI).

Em março desse ano, a Comissão de Valores Mobiliários (CVM) destacou “a importância de as companhias abertas e seus auditores independentes considerarem cuidadosamente os impactos da Covid-19 em seus negócios e reportarem nas demonstrações financeiras os principais riscos e incertezas.” No mesmo comunicado, a CVM menciona que não deveriam ser realizados ajustes que fossem revertidos num breve espaço de tempo.

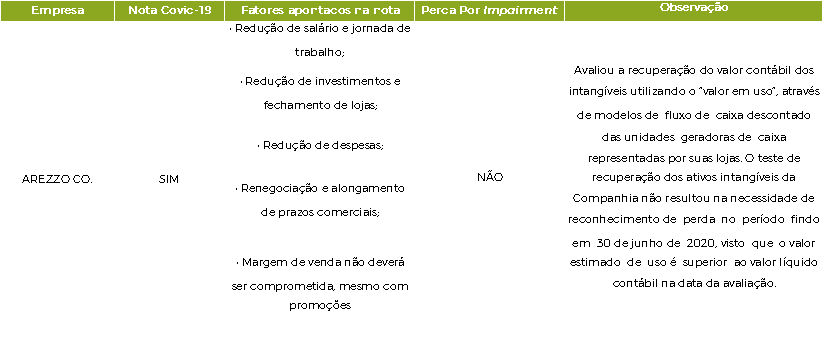

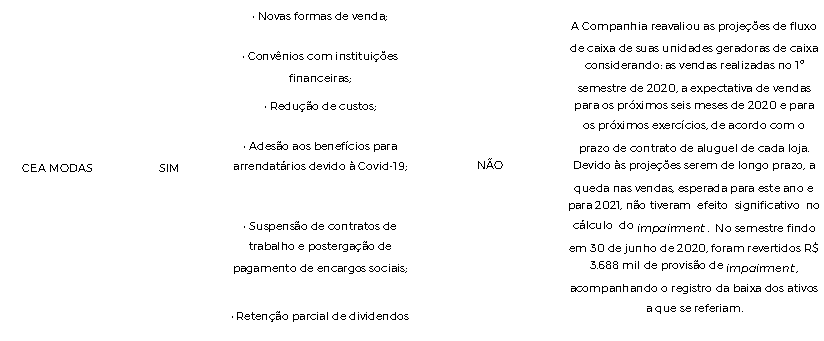

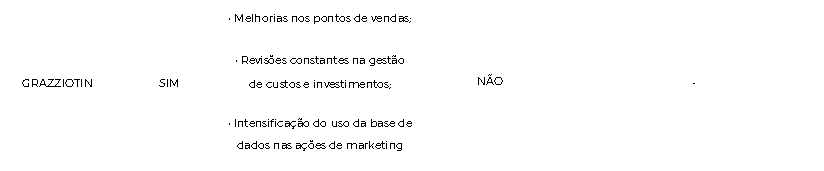

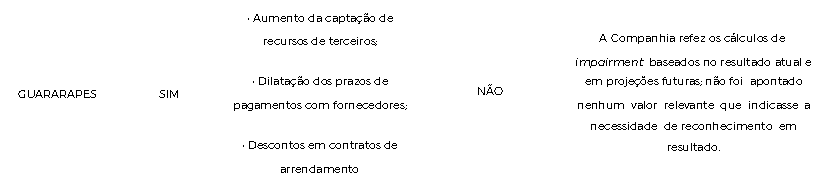

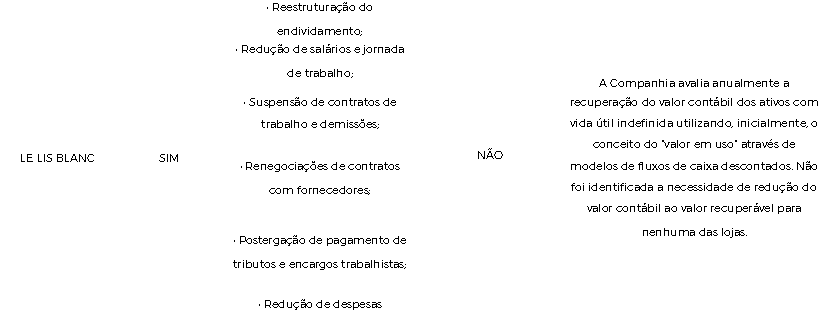

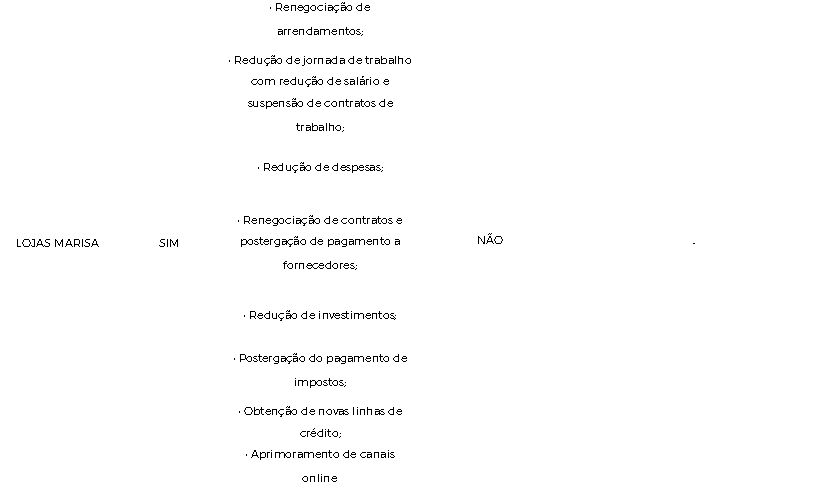

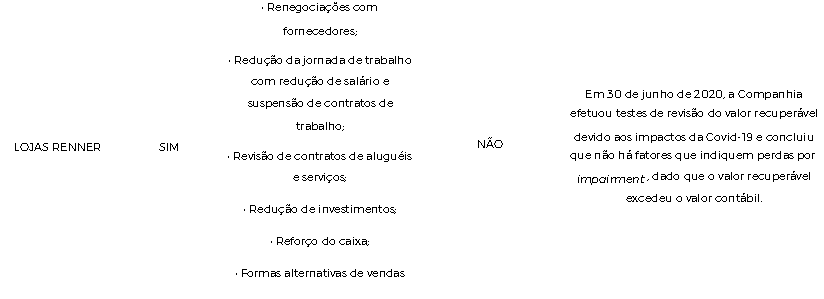

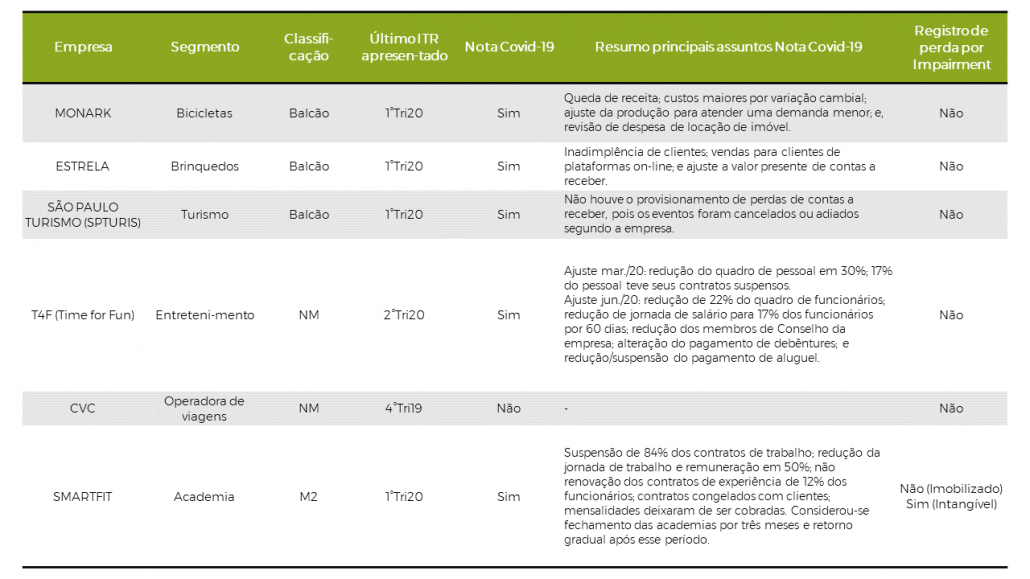

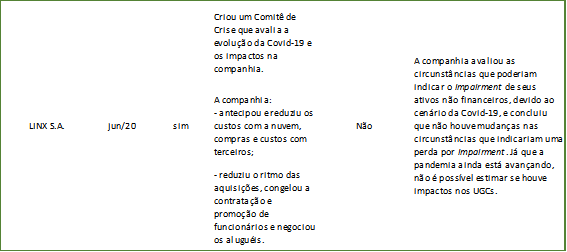

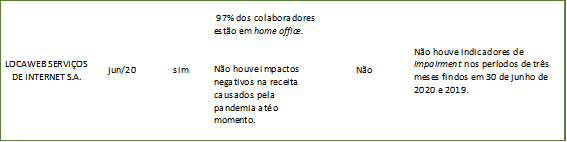

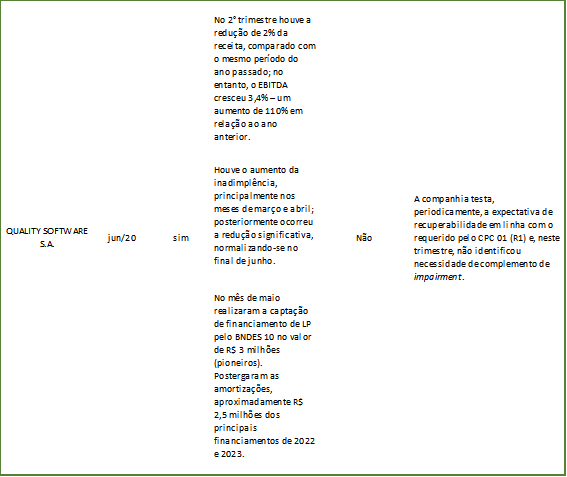

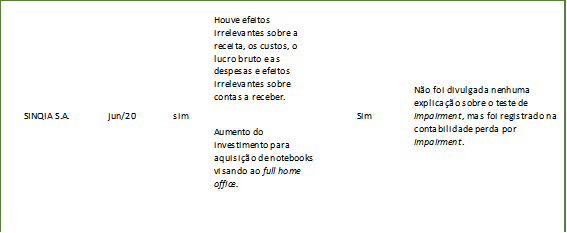

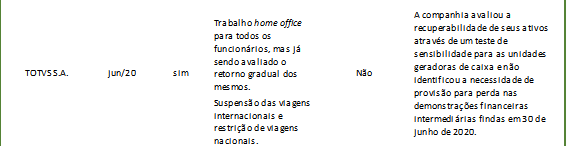

Para esse artigo, selecionamos o setor de TI conforme Classificação Setorial das Empresas Negociadas na B3, disponível no seu site. Analisamos as notas explicativas com o objetivo de constatar a existência de Nota específica para o evento Covid-19, suas razões e se houve ou não registro de perda por impairment realizado pelas empresas, de acordo com a tabela a seguir:

Fontes:

As

DFs foram disponibilizadas pelas empresas em www.b3.com.br, acessadas em 16/10/20,

ou no site das próprias empresas.

Constatamos que todas as empresas do setor de varejo apresentaram Nota Covid-19. Entre os fatores mais evidenciados, destacamos o baixo impacto percebido pelas empresas e a adoção de práticas de trabalho que visam proteger a saúde dos empregados.

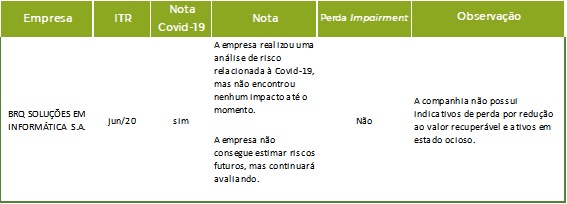

Todas as empresas analisadas afirmaram ter realizado testes de recuperabilidade e apenas a SINQIA registrou ajuste por impairment test.

A princípio, parece que as perdas estão sendo menores que as esperadas, fazendo com que as empresas não tenham a necessidade de registrar ajuste por impairment test. Aguardaremos o final do ano para saber se as demonstrações anuais trarão perdas às empresas e se os registros seguirão conforme recomendações do Conselho Federal de Contabilidade (CFC), através das normas NBC TG 01 – Redução ao Valor Recuperável de Ativos, NBC TG 46 – Mensuração do Valor Justo, NBC TG 48 – Instrumentos Financeiros, e NBC TG 24 – Evento Subsequente.