Perspectivas para a Economia Brasileira e Mundial: 2021

A sustentabilidade da recuperação da atividade econômica

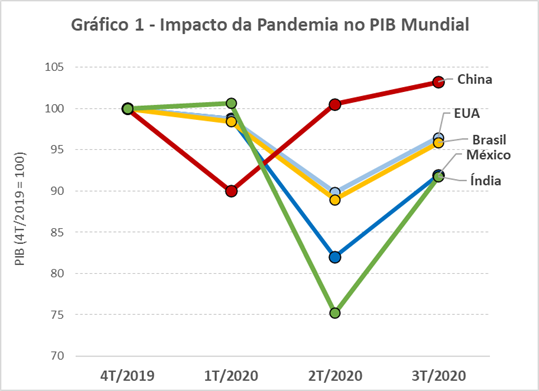

A economia mundial entrou em recessão severa no primeiro semestre de 2020. O distanciamento social, em virtude do avanço da pandemia, gerou quedas expressivas na atividade produtiva. O Gráfico 1 descreve o desempenho do PIB (Produto Interno Bruto) em países selecionados, tendo como base de referência o nível de atividade no 4º trimestre de 2019 (pré-Covid). Pelo fato de o início da pandemia ter ocorrido na China, sua economia sofreu de forma mais severa no 1º trimestre, recuperando-se surpreendentemente no período seguinte enquanto a economia global desabava. A retração econômica na Índia e no México foi de 25% e 17%, respectivamente, em apenas um trimestre. Nesse mesmo período, a economia brasileira seguiu a tendência dos EUA e Europa, com queda de cerca de 10% do PIB.

Fonte: OECD (2020), Quarterly GDP (indicator).

É importante destacar que a economia chinesa está um passo à frente dos movimentos econômicos da pandemia. E, apesar de ela ter subido exatamente no 2º trimestre, seu nível de atividade produtiva ficou relativamente estagnado no 3º trimestre. Durante o processo de recuperação, o Banco Popular da China identificou que as famílias, as quais sofreram com a perda da renda, terão uma maior propensão a poupar e, com isso, estão encontrando uma maior dificuldade para expandir o consumo das famílias e investimentos das empresas. Ou seja, uma recuperação mais plena da economia mundial dependerá, certamente, de novos estímulos econômicos, em especial o fiscal.

Essa recuperação dependerá do avanço de um amplo programa de vacinação aliado aos pacotes fiscais. O presidente eleito dos EUA, Joe Biden, sinalizou para o avanço nessa estratégia. As discussões no Congresso e Senado dos EUA indicam, em uma etapa inicial, um pacote fiscal para o início de 2021 na ordem de US$ 908 bilhões. Seus recursos estariam direcionados para um Pacote de Proteção ao Salário (30%), seguro-desemprego adicional, incluindo US$ 300 semanais até março (20%), ajuda a governos estaduais (18%), distribuição de vacinas (2%), suporte às companhias aéreas (2%) e demais programas (28%).

Paralelamente ao pacote norte-americano, é fundamental acompanharmos a relação EUA-China no cenário internacional. Entendemos que uma ação conjunta das duas maiores economias pode ajudar na recuperação mundial. Em especial, nossa atenção está voltada para o anúncio de estímulos fiscais da economia chinesa quando o País passar a anunciar uma maior meta de déficit fiscal para 2021. Atualmente o déficit público está em cerca de 3,6% do PIB. Espera-se um anúncio de déficit para o próximo ano de pelo menos 1 ponto percentual do PIB. Apesar de o consumo e exportações terem apresentado forte recuperação no terceiro trimestre de 2020, há uma preocupação em relação aos investimentos em infraestrutura e manutenção na geração de emprego de qualidade para sustentar o consumo das famílias.

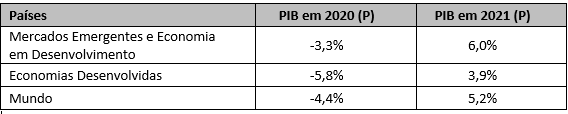

A tabela a seguir destaca as perspectivas de crescimento mundial do PIB para 2020 e 2021 conforme projeções do FMI (Fundo Monetário Internacional). Um crescimento de 5,2% para a economia mundial em 2021, com destaque positivo para os mercados emergentes (6,0%).

Fonte: FMI, projeções de outubro.

Entretanto, mesmo com o avanço dos pacotes fiscais nos EUA e China, as perspectivas para nossa economia são de retomada mais moderada. Segundo o Relatório Focus, de 4 de dezembro de 2020, o mercado espera uma expansão do PIB de apenas 3,50%. Isto é, abaixo da retomada dos países emergentes. Cabe ressaltar que o atual processo inflacionário de alimentos tende a se dissipar ao longo do primeiro semestre de 2021, com uma taxa de câmbio mais próxima de R$ 5,00 por dólar. O IPCA deve ficar entre 3,40%, com uma maior pressão de preços administrados, em especial nos setores de energia, combustíveis, transportes públicos e saneamento.

A notícia boa é que nossa economia vai avançar em seu processo de recuperação, mas tudo indica que em um ritmo inferior aos dos países emergentes.