Por que os gestores precisam estar atentos aos índices macroeconômicos?

Saber para que lado o vento sopra. Entender que caminho a economia do país, e também o mercado internacional, estão seguindo. Essas informações, principalmente a interpretação delas, têm se tornado um grande diferencial de mercado.

É fato que nenhuma empresa vive em um ciclo fechado, as influências são múltiplas, logo, não se pode permitir ignorar os acontecimentos externos. No entanto, a grande questão está na análise, é preciso estudar com profundidade quais serão as consequências diretas e indiretas desses movimentos.

Hoje, dentro das empresas, os tomadores de decisão, além das competências de gestão de ordem prática, precisam estar constantemente atentos a esses índices. A tarefa é correlacionar o que acontece lá fora com a realidade interna. Tarefa nada fácil para quem tem uma engrenagem inteira nas mãos.

Outro complicador para essa tarefa são as múltiplas fontes de informações que precisam ser cruzadas. As empresas precisam estar atentas se os mercados estão em retração ou expansão; como caminha a inflação, que repercutirá diretamente nos custos; como anda o comportamento dos preços, a renda per capita, a política salarial; que pé está a renda e o custo de vida dos consumidores. Esses são apenas alguns aspectos essenciais para o planejamento e gerenciamento de um negócio.

Ainda podemos entrar no domínio e conhecimento sofre os recursos disponíveis: como anda a taxa de juros? Há fontes internas e externas para empréstimos disponíveis? Qual é a melhor opção ao analisar a macroeconomia? O governo tem programas de incentivo que se encaixam no meu projeto?

É possível concluir que, apesar de ser essencial, a análise macroeconômica com aplicação personalizada não é nada simples. Por isso vamos relacionar aqui alguns índices que não podem ser esquecidos e precisam estar no radar constante dos gestores.

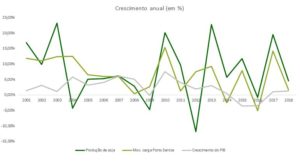

PIB

É essencial que se saiba quanto o país produziu no intervalo de um ano. O PIB é uma medida essencial para balizar se a economia está expandindo ou encolhendo. Na recessão dos anos 2015 e 2016 o PIB chegou a cair 7% e a lenta recuperação de nossa atividade produtiva indica que as empresas ainda sofrem com um mercado retraído.

Índices de consumo

Uma das formas mais eficazes de medir a febre da economia são por meio dos índices de consumo das unidades familiares, que inclusive são um dos pilares do cálculo do PIB. Para termos uma ideia de sua importância, o consumo das famílias responde por cerca de 60% do PIB. Ou seja, esse motor de crescimento está muito mais alinhado com a queda dos juros, expansão do crédito e a retoma da confiança dos consumidores.

Desemprego

Não há nada que preocupe mais um país que ver seus índices de desemprego ladeira acima. Elevadas taxas de desemprego indicam uma ociosidade da força de trabalho. O maior desafio de nossa economia consiste em combater a elevada taxa de desemprego e retomar o nível de renda das famílias brasileiras.

Inflação

As empresas privadas precisam se orientar através do bom funcionamento do sistema de preços da economia. Em períodos de inflação elevada, os mercados deixam de ser um sistema eficiente e a economia pode entrar em recessão.

Taxa de juros

A taxa de juros é o preço do dinheiro em diversos mercados. Para os macroeconomistas, a taxa de juros Selic, formada no mercado bancário, é a mais importante e referência para a formação de diversos preços do dinheiro.

O valor do dinheiro é algo importante para o dia a dia da empresa, por isso acompanhar a taxa de juros é algo até mais prático que estratégico, no entanto, os movimentos dessa variável podem dizer muita coisa sobre investimentos futuros e planejamento a longo prazo.

Esses são apenas alguns parâmetros básicos para a análise da direção do vento. As empresas têm profissionalizado esses estudos e mitigado as perdas pela falta de análise desses cenários. A Valuup oferece projetos personalizados que aprofundam todos os impactos possíveis no curto, médio e longo prazo. Estudos como esse amplificam e dão segurança às empresas. Cada vez mais é preciso tomar decisões baseados na realidade da empresa e nos índices macroeconômico e assim, não ir de encontro ao vento, por falta de informação e interpretação.

Fonte: Relatório de Mercado Focus, 11 de janeiro de 2019.

Fonte: Relatório de Mercado Focus, 11 de janeiro de 2019.