Considerado um dos termômetros de produção e da saúde econômica, o desequilíbrio observado no mercado de transporte rodoviário foi um dos sintomas mais evidentes da recessão que assola o país desde 2014.

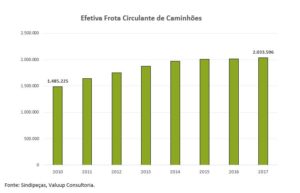

Se olharmos para o número de caminhões em circulação no país entre 2010 e 2017 é possível observar a estagnação e os problemas enfrentados pelo setor. Segundo os dados do Sindipeças (Sindicato Nacional da Indústria de Componentes para Veículos Automotores) em 2010 o número de veículos pesados rodando nas estradas brasileiras era de 1.485.225, sete anos a frota passou para 2.033.596 unidades, 37% de aumento. Mas há uma curva interessante a ser observada, o crescimento se deu até 2014, depois disso o número praticamente não mudou.

Figura 1 – Frota Circulante Efetiva no Brasil

Neste cenário temos o fim dos subsídios para compra de veículos novos, o Programa de Sustentação do Investimento (PSI) do governo federal, de 2009 até 2016, teve como objetivo renovar a frota brasileira que estava se deteriorando. Somado a isso, a demanda reprimida a partir de 2014 desacelerou o mercado e estagnou o crescimento da atividade econômica.

Além do número de caminhões, a circulação desses veículos nos últimos anos denota claramente a queda no número de fretes, o que significa menos mercadorias circulando pelo país. Se analisarmos os números do Índice ABCR (Associação Brasileira de Concessionárias de Rodovias) é possível observar que mesmo com o aumento da frota houve uma redução do fluxo de veículos entre 2010 e 2014. Depois disso, somando o aumento da frota à crise econômica temos uma demanda reprimida que gerou um impacto negativo no setor.

Figura 2 – Fluxo de Veículos Pesados nas Rodovias no Brasil

Neste desarranjo econômico quem sente na pele são os empresários do setor de transporte que veem os preços dos fretes caírem vertiginosamente enquanto os custos aumentam. Mais caminhões (excesso de oferta), menos frete (diminuição da demanda), mais custo (preço do diesel), colapso do setor (descontrole do preço do frete): greve dos caminhoneiros.

A prova dessa baixa de preço foi apontada pela Aprosoja (Associação dos Produtores de Soja e Milho), o valor médio do frete de grãos em 2016 era inferior ao praticado em 2010, com valores corrigidos pelo IGP-DI. Se comparar com 2013, um ano antes do início da crise, a redução foi de 17%.

Tudo isso sem entrar na questão do diesel, a maior pancada para as empresas. Além de outros custos como manutenção e pedágio que subiram acima dos reajustes do frete.

Não atoa a greve foi inevitável para brecar a descida sem freio que o setor não tinha mais condições de controlar.

Mas é verdade que o resultado da paralisação não tem sido positivo para ninguém. A economia sangrou duramente e ainda sente os efeitos como ondas de avalanche. O aumento do preço do frete depois da adequação da tabela não teve resultados positivos, a demanda continua reprimida e algumas empresas ponderam adquirir frota própria para economizar no frete, o que irá minguar ainda mais o setor.

A verdade é que a única solução para tudo isso é a retomada da economia brasileira, é preciso que o brasileiro volte a ter poder de consumo para girar essa engrenagem. Mais consumo, mais produção, mais circulação, mais caminhões nas estradas.