O lucro da Petrobras é bom? Depende

O lucro anunciado pela Petrobras no segundo trimestre do ano nos leva a uma reflexão mais sociológica que econômica. Do ponto de vista empresarial, das decisões de gestão, podemos dizer que a empresa está adotando uma estratégia focada no rápido restabelecimento de suas margens de lucro. Isso era de se esperar. Depois de toda a crise institucional, política, econômica e até policial que sofreu, o resultado positivo dá evidências de que estão arrumando a casa e buscam um caminho viável para sair do atoleiro. Mas quando se olha para situação do país, a pergunta é: a que custo?

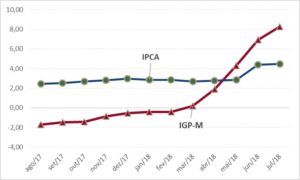

A guinada começou em julho de 2017, com a mudança das políticas de preço praticadas pela petroleira. A Agência Nacional do Petróleo (ANP) autorizou que os valores dos combustíveis fossem reajustados diariamente, se necessário, considerando duas variáveis: o preço internacional do barril de petróleo e as variações cambiais. Com isso, a empresa atrelou sua receita ao dólar, criando uma situação favorável para sua arrecadação em períodos de forte valorização da moeda estrangeira, como observado neste segundo trimestre. A partir dessa política de reajuste de preços, a Petrobras ganhou mais fôlego para negociar suas dívidas bilionárias no mercado financeiro. O hedge (proteção) natural da receita em dólares foi fator relevante para a empresa reduzir seu nível de endividamento e apresentar indicadores econômico-financeiros mais saudáveis.

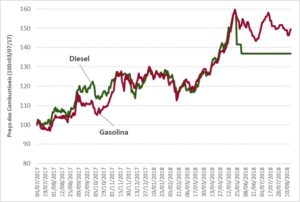

Foi nesse ambiente que, concomitantemente, a Petrobras iniciou um forte processo de recuperação de suas margens de lucro e a greve dos caminhoneiros teve início. Impossibilitados de repassarem os aumentos diários do diesel para os fretes de transporte, os caminhoneiros decidiram “cruzar os braços”. Com a paralisação do transporte rodoviário de cargas por duas semanas, nossa economia viveu um verdadeiro choque. Falta de combustíveis aos consumidores, escassez de matérias-primas para as indústrias, voos cancelados e alimentos perecíveis perdendo suas validades ilustram alguns exemplos das consequências que essa crise do setor de transporte gerou em nossa sociedade.

De onde vieram então os R$ 10 bilhões de lucro líquido da Petrobras, apenas no segundo trimestre de 2018? A origem desse excelente resultado deve-se ao fato de uma gestão mais eficiente, queda do endividamento, desinvestimentos em áreas menos lucrativas e, sobretudo, na nova política de preços. Entretanto, não podemos deixar de associá-la com o estopim da greve dos caminhoneiros e todos seus impactos na vida dos brasileiros.

A Petrobras prejudicou diretamente um de seus maiores clientes: o transporte de cargas rodoviárias. Era de se imaginar que a recuperação da empresa a qualquer custo traria consequências, ainda mais em um período de recuperação lenta da atividade econômica. O preço do diesel ficou insustentável e o setor parou o Brasil por duas semanas. Se olharmos por esse ângulo, percebemos que o caminho adotado deixou sequelas em nossa sociedade, as quais vão demorar para cicatrizar.